Notre accompagnement de l'opthalmologue

Que vous soyez au contact direct du patient pour des consultations cliniques, au bloc opératoire pour des interventions chirurgicales, ou en cabinet pour des examens visuels approfondis, vous êtes avant tout un expert.

Votre quotidien : Expertise et Responsabilité

Dans votre cabinet ou au sein d’un établissement de soins, vous vous appuyez sur des équipements de haute technologie (OCT, rétinographie, tonométrie, champ visuel…) pour affiner vos diagnostics et orienter les traitements. Du dépistage des troubles visuels aux interventions chirurgicales, votre rôle est déterminant dans la préservation de la santé oculaire de vos patients.

Cette technicité, associée à une forte responsabilité médicale, vous expose à des risques spécifiques : erreur d’interprétation, complication opératoire ou aléa thérapeutique. Dans ce contexte, une Assurance Responsabilité Civile Professionnelle (RC Pro) adaptée est essentielle pour sécuriser votre exercice, protéger votre réputation et indemniser vos patients en cas de préjudice.

Protéger votre outil de travail et vos revenus

Votre exercice libéral repose autant sur votre expertise que sur la stabilité de votre structure.

Vos frais professionnels : En cas d’arrêt de travail (maladie ou accident), votre activité s’interrompt mais vos charges persistent (loyer, personnel, financement d’équipements ophtalmologiques, cotisations). Une couverture dédiée permet d’assurer la continuité financière de votre cabinet pendant votre indisponibilité.

Vos revenus (Loi Madelin) : En tant qu’ophtalmologue libéral, les prestations des régimes obligatoires restent limitées. Une prévoyance adaptée vous garantit le versement d’indemnités journalières pour maintenir votre niveau de vie, que l’arrêt soit lié à un problème de santé ou à un épuisement professionnel.

Préparer l'avenir et protéger vos proches

Votre engagement professionnel est exigeant, mais il doit s’inscrire dans une vision durable et sécurisée.

Prévoyance renforcée : Il est essentiel de prévoir une protection en cas d’invalidité, notamment si une perte de précision gestuelle ou de capacités visuelles vous empêchait d’exercer. La mise en place d’un capital ou d’une rente, ainsi qu’une rente éducation pour vos enfants, permet de préserver l’équilibre familial.

Retraite : Après un parcours long et exigeant, préparer votre retraite est indispensable. Des solutions d’épargne avantageuses fiscalement vous permettent de construire sereinement un complément de revenus pour l’avenir.

Parce que votre spécialité impose des contraintes et des risques bien spécifiques, nous vous accompagnons pour bâtir une protection sur mesure, adaptée à votre pratique d’ophtalmologue.

Vous êtes affilié au régime de prévoyance obligatoire de la CARMF

La CARMF vous couvre, en matière de prévoyance sur trois risques : l’incapacité de travail, l’invalidité et le décès. Ces prestations ne sont pas suffisantes en durée et en montant afin de vous assurer une perte de revenu/frais généraux

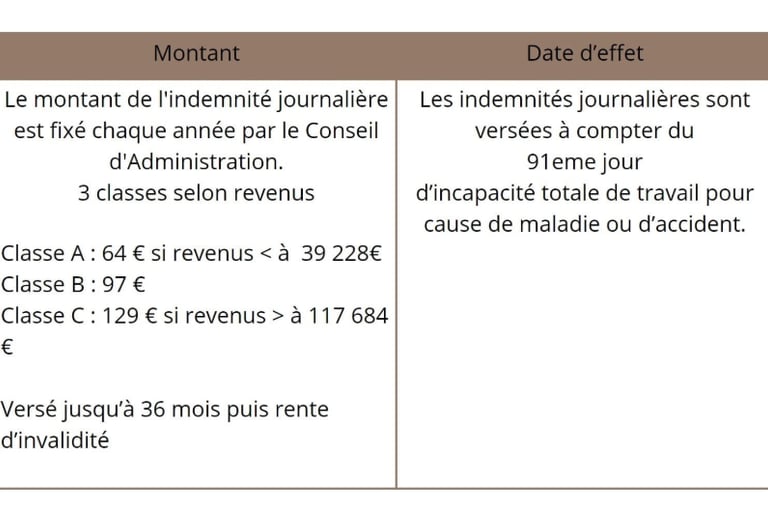

L'incapacité temporaire de travail :

L'invalidité :

Le médecin invalide de moins de 60 ans perçoit une pension d'invalidité dont le montant est fonction de la classe à laquelle ou il cotise (3 classes) déterminée par le montant de ses revenus Le montant annuel moyen de la pension d'invalidité varie en 2017 de 14 666 € à 24 444 € selon la classe de revenus, de 1 222 € à 2 037 € par mois.

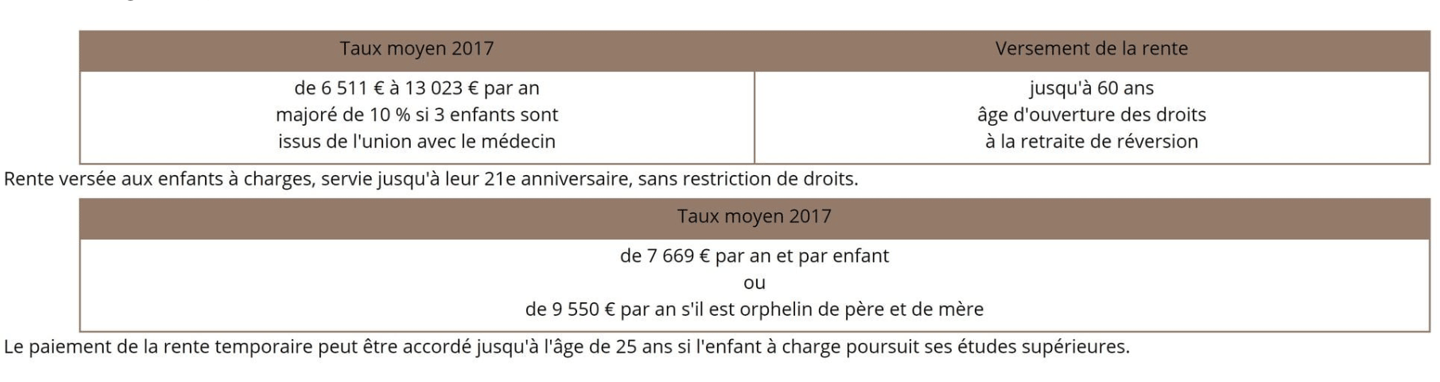

Le décès :

Deux prestations : l’une versement sous forme d’un capital unique, l’autre sous forme de rentes versées au conjoint et aux enfants à charge.

Remarque importante : vous êtes en concubinage ou PACSE, votre conjoint ne se verra pas attribuer le capital ou la rente conjoint en cas de décès. Montant de l'indemnité-décès (versement unique) s'élève en 2017 à 60 000 €.

Bénéficiaires : Le conjoint survivant non séparé de corps d'un médecin non retraité justifiant de 2 années de mariage avec le médecin au moment de son décès (sauf dérogations statutaires), perçoit une indemnité décès, ou à défaut, les ayants droit (enfants du médecin âgés de moins de 21 ans et majeurs infirmes à la charge totale du défunt, à défaut, aux père et mère du médecin à la charge du défunt).

Rente versée au conjoint : Elle est calculée en fonction des années de cotisations au titre du régime complémentaire d’assurance invalidité décès, d’invalidité et celles comprises entre le décès du médecin et la date à laquelle il aurait atteint son 60e anniversaire. Le montant ne peut être inférieur à un minimum fixé. Cette rente varie en fonction de l’âge du conjoint survivant.